暗号資産の金利は国内銀行より遥かに利率が高い

利回り計算

| 運用先 | 元金 | 利回り | 年間 | 不労所得 | メリット/デメリット |

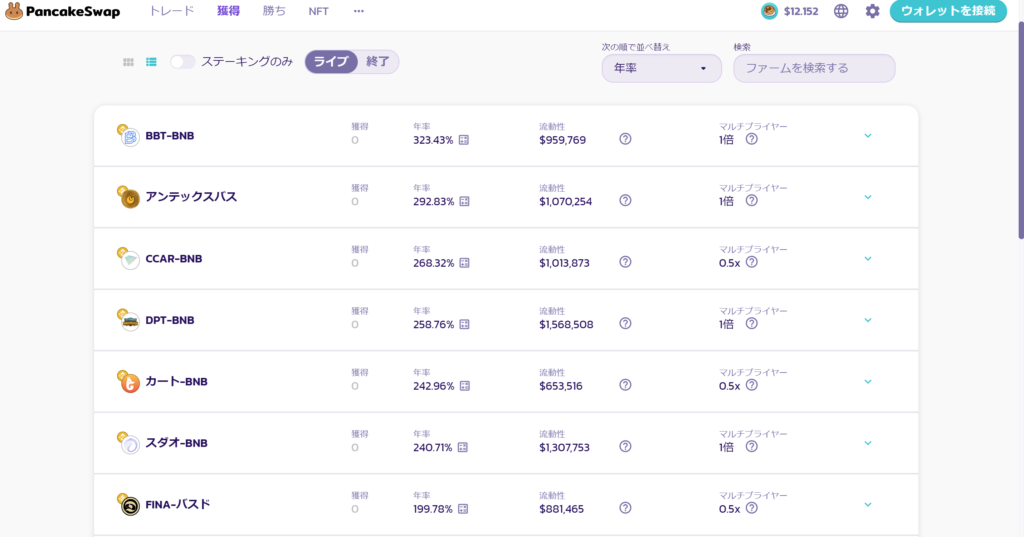

| 暗号資産(DeFi) | 100万円 | 年利30% | 130万円 | 30万円 | 高利回り/リスク高い |

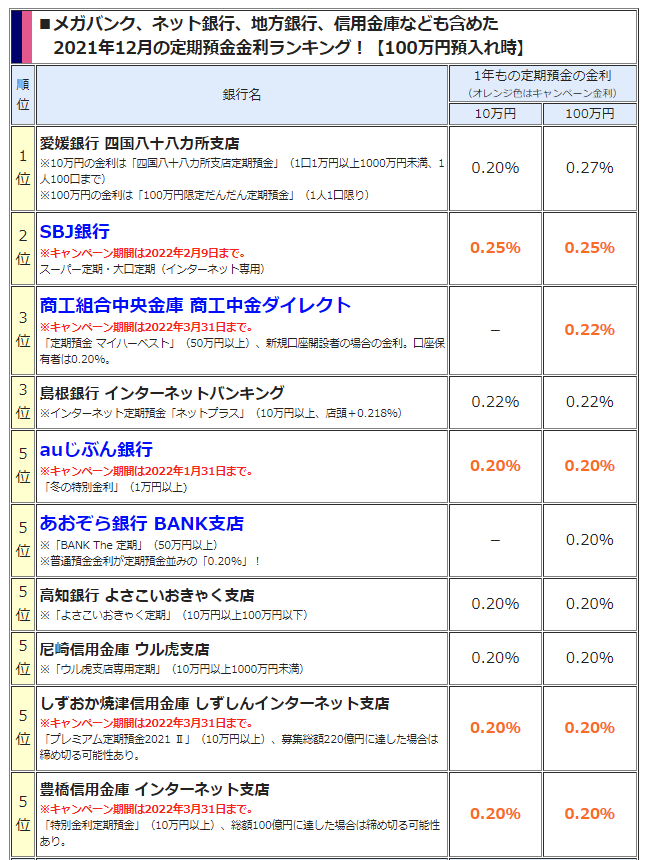

| 都市銀行1年定期 | 100万円 | 年利0.2% | 100.2万円 | 2千円 | 低利回り/リスク極低 |

| 金利はZaiより |

軍配

暗号資産(DeFi)

都市銀行

行動するかしないかはあなた次第です!

しかし、行動してる人は試しにどんなものか勉強して、少額資金で取り合えずやってみてる人が多い。

で、いつしか波にのり20代或いは30代でFIRE(セミリタイア)してる人が結構いる時代。(極一部ですけどね)

そんな人たちは税金も安いアジア圏に移住してしまっている。益々国内の労働者が減りますよね!これも時代の流れですね。

取り合えずやり方だけは知って損はないですよね!

誰でもわかる超概略 ではユリさんディスカッションしていきましょうか!

ユリさん

ユリさん銀行の金利と同じようなもの?

主宰

主宰銀行の金利で得られる収入という意味では同じです!

但し、仕組みが全然違います!

ユリさんどんな仕組みなの?

主宰よくあるのが中央集権型の銀行

で、DeFi(Decentralized Finance)分散型金融として、

世界の市場で成立してる

学校の公民授業で言う、通貨の3機能ですね!

ユリさん覚えてますか?

ユリさん通貨の3機能!

なんとなくそんな授業あったかなぁ?

確か①価値尺度②決済手段③価値貯蔵

ですよね!?

主宰ユリさん

正解です!よく学習していますね!

もうひとつ信用貨幣は覚えてますか?

ユリさんハイ先生!

覚えてます!

江戸時代の両替商などで発行していた

『預り証』やもっと昔は『金・銀・銅』などもそうですよね!

主宰ユリさん

またまた正解です!

形や呼び名は変わっても大きな枠で言えば昔も今も変わってないということなんですよね?

ユリさんなるほど!ほんとだ!

大きな仕組みで言えば変わってないんですね!

ちょっとは理解出来たような気がします。

が、肝心なDeFiって何ですか?

に戻ってしまいました(笑)

主宰ユリさんは中々勉強熱心ですね!

なら大丈夫です!

次に説明することも分ってくると思うので、是非今迄に勉強した内容とMIXしながら想像力を働かせて下さいね!

続きは次回で!!

下記からお金を増やすコンテンツを紹介しています。お金を増やし豊かで自由なLifeを送りたい方はお金が増える仕組みなどが解るかもしれませんよ。